Dans un contexte où les enjeux sociétaux et environnementaux n’ont jamais pris une telle ampleur, le reporting extra-financier est le moyen pour les entreprises de valoriser leurs actions et leurs impacts en matière environnementale et sociale. Pour les entreprises, au-delà de la rentabilité, cela leur permet de s’inscrire dans une démarche de développement durable et de mesurer leur responsabilité sociale.

Une étude menée par le MEDEF, Deloitte et EY a ainsi révélé que :

- 57% des entreprises se sont fixées des objectifs en matière d’égalité femmes-hommes

- 58% des entreprises ont des objectifs en matière de sécurité au travail

Envie d’en savoir plus sur le reporting extra-financier ? Découvrez dans cet article toutes les clés pour s’inscrire dans une démarche RSE et développement durable.

Les 6 outils de notre comparatif

Qu’est-ce que le reporting extra financier ?

Retenez que le reporting extra financier est avant tout un rapport prenant en compte des informations non financières. A ne pas confondre avec le reporting financier, il a pour particularité de fournir des informations précises sur le modèle de gouvernance des entreprises. Outre cela, il renseigne sur les impacts de leurs actions au plan social, environnemental et sociétal (ESG). C’est pourquoi on le désigne également par reporting ESG ou rapport RSE.

Le reporting extra-financier est un pilier de la responsabilité sociale des entreprises permettant d’aller bien au-delà des données financières de leurs activités.

L’idée que l’activité des entreprises a des conséquences économiques mais aussi sociales et environnementales s’est peu à peu imposé en France, en Europe mais aussi au niveau international donnant lieu à des réglementations. En France, ce document est représenté par la déclaration de performance extra financière des entreprises (DPEF).

Les thématiques du reporting extra financier

Le reporting extra financier aborde trois thématiques, à savoir le social, la société et l’environnement. Il permet ainsi d’estimer l’impact des entreprises et de mettre l’accent sur leurs responsabilités.

- Sur le plan social, on retrouve l’emploi, l’organisation du travail, la santé, la sécurité ainsi que la diversité et l’égalité des chances. En revanche, l’aspect sociétal regroupe l’impact territorial, économique et social de l’activité de l’entreprise.

- Par ailleurs, on y retrouve les relations avec les parties prenantes que constituent les organisations ou entités qui s’intéressent aux activités de la société. Cet aspect regroupe aussi la sous-traitance, les fournisseurs et les droits de l’homme.

- Quant à la thématique environnementale, elle traite de la politique globale de la société en termes d’environnement, la gestion de la pollution, le recyclage, la gestion des déchets tout comme l’utilisation d’alternatives durables (économie circulaire, protection de l’environnement et de la biodiversité, éco-conception).

Les indicateurs du reporting extra financier

Les indicateurs du reporting extra financier sont liés aux critères ESG. Ainsi, ils se déclinent sous deux formes et varient suivant les référentiels comme ceux de Global Reporting Initiative. Il existe, à cet effet, des indicateurs ESG indispensables et des indicateurs ESG de transparence. Dans le cas des indicateurs indispensables, permettant d’évaluer les responsabilités des entreprises, on retrouve :

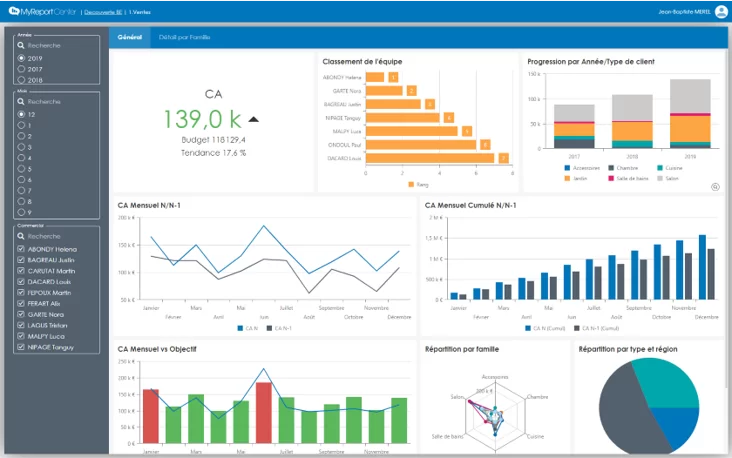

Un tableau de bord financier créé avec l'outil français MyReport

- Pour le pilier de l’environnement : l’empreinte carbone, scope (1, 2, 3, amont et aval), le volume des déchets produits et recyclés (en tonne), le taux de valorisation des déchets, le volume d’eau consommée, utilisée ou recyclée, la consommation d’énergie totale ou décarbonée et consommation d’énergie renouvelable, etc.

- Pour le pilier du capital humain : la fréquence et la gravité des accidents, le nombre d’accidents mortels, la participation des femmes dans la gestion de l’entreprise, etc.

- Pour le pilier sociétal : le montant des dons/subventions/mécénat au profit de la société civile, le nombre de controverses (dans le sens d’actions judiciaires menées par un groupe de clients), etc.

- Pour le pilier de la gouvernance : le nombre et pourcentage d’administrateurs indépendants, le nombre et la part de femmes au sein du Conseil d’administration, etc.

Le cadre juridique du reporting extra financier

Retenez que le reporting extra financier est avant tout un rapport prenant en compte des informations non financières. Sa particularité est qu’il fournit des informations précises sur le modèle de gouvernance des entreprises. Outre cela, il renseigne sur les impacts de leurs actions au plan social, environnemental, sociétal (ESG). C’est pourquoi on le désigne également par reporting ESG ou rapport RSE.

Les réglementations et les entreprises concernées

Le reporting extra financier est encadré par des lois qui sont inscrites dans le Code du Commerce. Il s’agit de la directive du 22 octobre 2014 qui sera plus tard élargie en droit national en 2017.

D’après le décret de juillet 2017, vous devez insérer dans le reporting extra financier les points suivants :

- La présentation minutieuse des activités de la société ainsi que la part de l’aire des sites qu’elle détient ;

- Une analyse des principaux risques en matière de responsabilité sociétale des entreprises ;

- Les politiques mis en application et les démarches de diligence raisonnable ;

- Les effets des politiques et les indicateurs de performance ;

- Les réglementations et les entreprises concernées.

En vertu de l’article R. 225-104 et R. 22-10-29 du Code de Commerce, certaines entreprises sont ordonnées de fournir une DPEF. Et ce, lorsque le total du bilan ou du chiffre d’affaires et le nombre d’employés de ces derniers sont au-delà des seuils ci-après :

- Les entités cotées et assimilées : en d’autres termes, celles dont les titres sont acceptés aux négociations sur un marché réglementé et certaines entités spécifiques. Mais, leur chiffre d’affaires net dépasse 40 millions d’euros ou le total de leur bilan dépasse 20 millions d’euros ;

- Les entités non cotées : elles se rapportent à des entités dont les titres ne sont pas acceptés aux négociations sur un marché réglementé. En revanche, leur chiffre d’affaires net ou leur total du bilan dépasse 100 millions d’euros. Il est à noter que les informations et obligations requises de ces deux types diffèrent.

La DPEF, une obligation de reporting uniquement pour les grandes entreprises ?

Toutes les grandes entreprises sont contraintes par la loi de procéder à la rédaction de leur déclaration de performance extra financière. Tel n’est pas le cas pour les Petites et Moyennes Entreprises (PME). Toutefois, en tant que PME, sachez que la démarche RSE vous concerne également. Vous avez la possibilité de rédiger votre DPEF et de publier ce que vous souhaitez sur vous.

Cela est le moyen de mettre en avant vos engagements RSE, de mesurer votre impact environnemental ou encore d’afficher vos objectifs de développement durable en fonction de votre bilan carbone.

Une entreprise qui s’engage aujourd’hui dans une démarché sociale et environnementale, en prenant en compte les attentes des parties prenantes, est une entreprise qui prépare demain.

Un exemple concret de reporting extra financier

Comme exemple de reporting extra financier réalisé par une entreprise, on peut citer celui réalisé par Biocoop, un réseau de magasins bio.

Son rapport d’activité de 2019 est subdivisé en 5 chapitres dont la présentation, les engagements tenus ainsi que le mode de gouvernance. De plus, ses combats et ses engagements pour des produits accessibles aux Français et la mesure de sa performance sont mis en évidence. Cette entreprise socialement responsable, se positionne comme une entreprise durable.

Le rapport extra financier de Biocoop est enrichi par des infographies, des schémas et des photos. Il se révèle un meilleur exemple étant donné qu’il s’est engagé sur 12 enjeux RSE.

Des solutions BI peuvent vous permettre de construire ce reporting RSE de manière simple et visuelle à l’exemple de MyReport BE de MyReport (anciennement Report One).