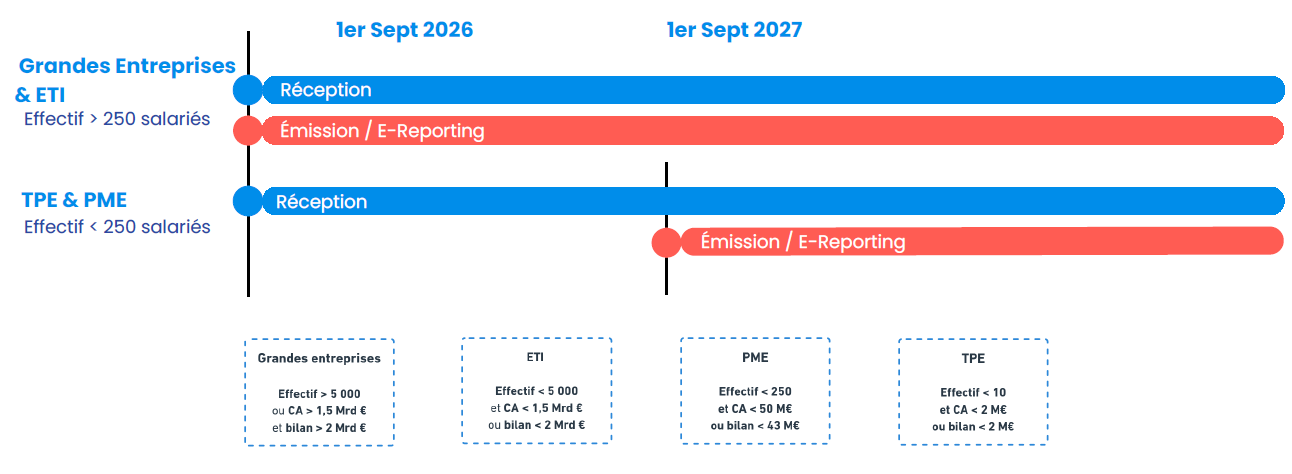

🕒 Facturation électronique : moins de 500 jours pour se mettre en conformité

🚨 Chaque jour compte : préparez votre entreprise avant qu’il ne soit trop tard

Téléchargez notre guide complet sur la facturation électronique

Gains de productivité dans la gestion administrative

Optimisation du suivi des échéances de paiement

Diminution des erreurs de facturation

Raccourcissement du circuit de paiement

Economies générées par les réceptions et envois dématérialisés

Données accessibles en temps réel pour faciliter la prise de décision

Réduction des tâches à faible valeur ajoutée pour vos collaborateurs

Impact environnemental de la dématérialisation

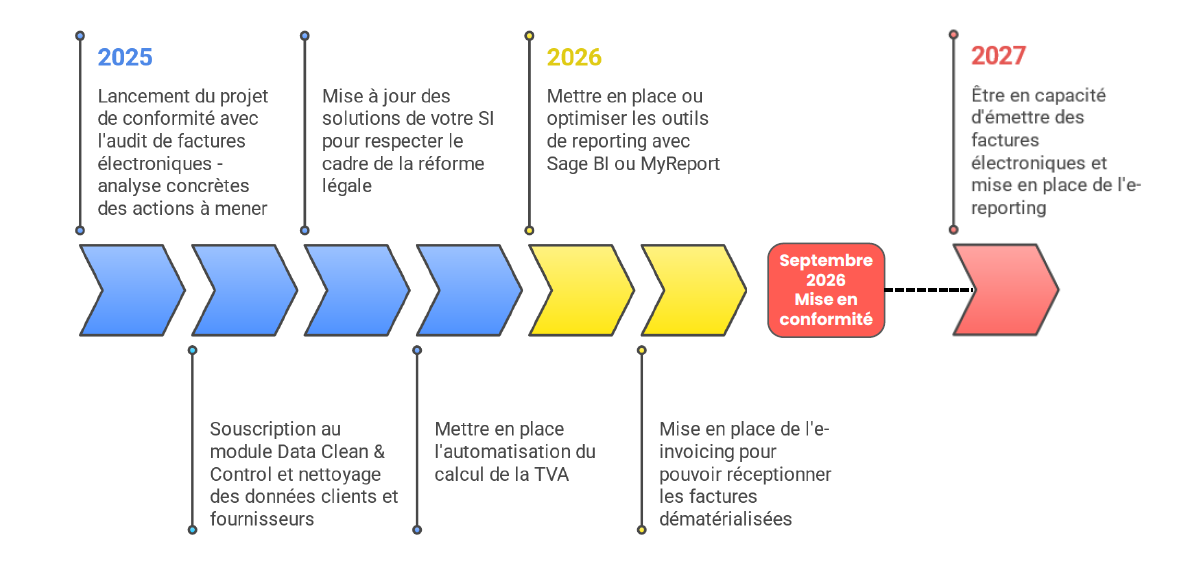

🗺️ Les étapes pour une transition en douceur vers la conformité ou sa gescom

Faites un audit de votre système d'information

Dans le cadre de la facturation électronique, il est essentiel que toutes les solutions de gestion impliquées dans le processus de facturation respectent la nouvelle législation.

Examinez l'ensemble de vos processus de facturation et dressez un inventaire des outils comptables et de gestion que vous employez.

Nettoyez votre base de données

Le nettoyage de vos données est crucial pour réussir la transition vers la facture électronique. L’identité numérique de vos clients remplace désormais l’adresse postale. Ainsi, c’est le numéro SIREN (pour les entreprises) ou le numéro SIRET (pour les établissements) qui sert à identifier vos clients et fournisseurs. Si ces informations sont incorrectes ou manquantes, l’envoi de vos factures sera impossible !

Actualiser et enrichir les informations de votre base de tiers et de vos paramétrages de base

Mettez à jour votre base de données clients et fournisseurs en associant à chaque entité son numéro SIREN ou SIRET, et veillez à supprimer les doublons éventuels.

Rendez conformes vos factures

Une facture non conforme sera rejetée avant même sa transmission. Il est donc essentiel de s'assurer que vos factures respectent les normes pour pouvoir les envoyer et encaisser les paiements.

Assurez-vous d'inclure toutes les informations obligatoires sur vos factures : numéro SIREN, adresse de livraison, taux de TVA, nature de la prestation (biens ou services), afin qu'elles soient acceptées.

Mettez à jour votre solution de gestion

Toutes les versions Sage 100, Sage 1000, Sage X3 ne sont pas compatibles. Assurez-vous d'avoir la bonne version et un logiciel toujours à jour. Des changements sont à prévoir.

Mettez en place des outis de reporting

Activez votre PDP

La PDP Sage est intégrée dans la version mise à jour de tous nos logiciels, que vous soyez déjà client ou que vous choisissiez de le devenir. Ainsi, quelle que soit la taille de votre entreprise, Sage vous soutient dans la transition vers l'adoption généralisée de la facture électronique.