À partir de septembre 2026, la facture électronique deviendra progressivement obligatoire pour toutes les entreprises françaises assujetties à la TVA. Pour les PME et TPE, l’émission deviendra obligatoire au 1er septembre 2027, mais la réception sera obligatoire dès 2026.

Ce passage au numérique transforme profondément les processus administratifs et comptables des entreprises. Dans les portails publics, OD ou PA, la soumission des factures se fait via une plateforme dédiée. Les PME doivent pouvoir émettre et recevoir des factures électroniques et soumettre des factures dématérialisées (e-invoicing) et des données (e-reporting).

- Depuis le 17 octobre 2024, L'état abandonne le portail public de facturation PPF. Néanmoins, pas de changement au niveau du calendrier de mise en place, mais les entreprises devront privilégier le choix du plateforme agrée (PA)

Dans cet article, découvrez les changements concrets pour les PME, le nouveau calendrier, les impacts à prévoir et les étapes clés pour réussir votre transition.

📅 À partir de 2026, la facturation électronique deviendra obligatoire pour l’ensemble des entreprises françaises, avec une phase progressive dès septembre 2026.

Cette transition ne s’improvise pas : elle implique des adaptations techniques, organisationnelles et légales. C’est là que le guide sur la facture électronique par Sage entre en jeu. Conçue par des experts métier, elle vous permet de :

- Cartographier vos processus pour repérer les ajustements à prévoir

- Lister vos obligations légales selon votre profil d’entreprise

- Planifier les étapes clés pour respecter le calendrier officiel

- Prioriser les actions pour éviter les blocages internes

- Faire de la réforme un levier d’efficacité et de performance

Dernières actualités : où en est la réforme de la facture électronique ?

À la suite d’un communiqué du 28 juillet 2023, la loi de finances 2024 reporte l’entrée en vigueur de la réforme sur la facturation électronique, qui sera imposée aux entreprises à partir du 1er septembre 2026. Cette obligation facture électronique concernera progressivement toutes les structures. Pour les PME et TPE, l’émission des factures électroniques entrera en vigueur le 1er septembre 2027.

Abandon du Portail Public de Facturation (PPF)

Depuis le 17 octobre 2024, l’État a officiellement confirmé l’abandon du Portail Public de Facturation (PPF) dans sa forme initialement prévue.

Ce revirement stratégique marque un tournant majeur dans le déploiement de la facturation électronique en France et redéfinit complètement le parcours des entreprises dans leur mise en conformité.

Le PPF devait initialement jouer un rôle central : réception, émission et transmission des factures électroniques pour toutes les entreprises. En renonçant à ce modèle, l’État recentre son action sur un rôle essentiellement technico-administratif, en se concentrant sur :

- La réception et le traitement des données essentielles (e-reporting, données de factures).

- Le maintien d’un socle public minimal, sans concurrencer les solutions privées.

- L’encadrement de l’écosystème des plateformes certifiées.

Ce repositionnement crée une dynamique nouvelle, qui clarifie le marché mais impose une transition plus proactive aux entreprises. Avec la disparition du PPF en tant que solution opérationnelle, les PME n’auront plus la possibilité d’utiliser un portail public gratuit pour émettre leurs factures électroniques.

Nouveau calendrier de la facture électronique : dates clés pour les PME

Les dates d’application de la réforme de la facture électronique peuvent varier en fonction des pays et des réglementations locales. Les autorités fiscales de chaque pays peuvent mettre en place des changements dans les délais d’application de ces réformes. Par conséquent, il est essentiel de se tenir informé des mises à jour spécifiques à votre juridiction.

La date exacte du report et le nouveau calendrier ont été annoncés le 17 octobre 2023, dans un avenant qui officialise la date d’entrée en vigueur de 2026. Ce nouveau planning, détaillé sur plusieurs étapes, vise à éviter tous les pièges lié à la facture électronique et à garantir une transition fluide pour les entreprises.

- 2024 : phase de tests

- 2025 : une phase de tests plus complète tout au long de l'année sur la base du volontariat

- À partir du 1er septembre 2027 : obligation d'émettre des factures électroniques pour les TPE et PME

Même avec ce report, la préparation reste urgente : un projet de conformité nécessite en moyenne 12 à 18 mois. Les PME doivent donc anticiper pour éviter les retards et les risques d’incompatibilité lors de l’entrée en vigueur.

Immatriculation des Plateformes Agréées : Sage et Yooz déjà validés

L’État a commencé à publier la liste officielle des Plateformes Agréées (PA), un jalon majeur dans la mise en œuvre de la facture électronique. Parmi les premiers acteurs validés figurent deux éditeurs reconnus :

- Sage, immatriculé sous le numéro 00052

- Yooz, immatriculé sous le numéro 0047

Leur immatriculation garantit qu’elles respectent les exigences techniques et réglementaires imposées par l’administration fiscale : formats structurés, transmission des données d’e-reporting et sécurisation des échanges. Pour les PME, choisir dès maintenant une PA officiellement validée permet de sécuriser leur projet, d’anticiper les tests, de limiter les risques de non-conformité et d’éviter l’engorgement du marché à l’approche des échéances de 2026 et 2027.

Ce qui change réellement pour les PME avec la facture électronique

La mise en place de la réforme sur la facturation électronique va engendrer plusieurs changements au sein des PME. Outre le devoir de mise en conformité, c’est une excellente opportunité pour toutes les entreprises.

La facturation électronique facilite la création, l’envoi et le suivi des factures. Grâce à une plateforme agréée, elle optimise le traitement des factures en réduisant la saisie manuelle des données, en sécurisant les échanges entre votre entreprise et vos clients, en évitant les retards liés au traitement OCR des documents papier ou PDF et en offrant une visibilité en temps réel sur les paiements et les factures impayées.

Passage obligatoire aux formats structurés

À partir de 2026, les PME devront abandonner les factures PDF traditionnelles — souvent envoyées par e-mail et traitées manuellement — pour passer à des formats électroniques structurés. Ces formats (Factur-X, UBL et CII) contiennent des données organisées de manière standardisée, directement compréhensibles par les logiciels comptables et les plateformes agréées.

Ce changement représente une évolution majeure : les informations clés d’une facture (montants, TVA, SIRET, échéance, lignes d’articles, etc.) ne seront plus « lues » visuellement, mais interprétées automatiquement par les outils. Concrètement, cela transforme la facture en un flux de données exploitable, et non plus en un document figé.

Les plateformes privées (PA ou OD) peuvent également apporter des fonctionnalités supplémentaires aux clients :

- Intégration native avec les logiciels comptables (SAGE, EBP, SAP, etc.)

- Intégration native avec les logiciels d'achats ou de chaîne d'approvisionnement

- Fonctions d'affacturage par l'intermédiaire de tiers (institutions financières)

- Module/tableau de bord de statistiques

Il est important de noter que la transition vers la facturation électronique peut nécessiter une période d’adaptation et des investissements initiaux en matière de logiciels et de formation. Toutefois, en comprenant clairement le schéma facture électronique et les obligations qui l’accompagnent, les PME peuvent anticiper plus efficacement les changements à venir. De nombreuses entreprises constatent d’ailleurs que les avantages à long terme l’emportent largement sur les coûts et les efforts initiaux. Il est donc recommandé aux PME d’évaluer leur situation spécifique et de mettre en place un plan de transition adapté afin de tirer pleinement parti des bénéfices de la facturation électronique.

Transmission automatique des données fiscales (e-reporting)

Au-delà de la simple dématérialisation des factures, la réforme introduit une obligation majeure : l’e-reporting, c’est-à-dire la transmission automatique de certaines données à l’administration fiscale. Ce dispositif complète l’e-invoicing et vise à offrir à l’État une visibilité complète et en temps quasi réel sur l’activité économique des entreprises.

Les PME devront transmettre non seulement les factures électroniques, mais également un ensemble d’informations qui, aujourd’hui, ne sont pas systématiquement déclarées. Cela inclut :

- les données de paiement, afin de suivre les règlements et la liquidation de la TVA ;

- les opérations non couvertes par la facture électronique, comme certaines ventes B2C ou les transactions réalisées à l’international ;

- les éventuelles opérations ne générant pas de facture structurée, mais devant néanmoins être déclarées pour le calcul de la TVA.

Ce changement implique une transformation en profondeur des processus comptables des PME. Jusqu’ici, ces données étaient saisies manuellement ou gérées de manière hétérogène selon les outils. Désormais, elles devront être captées, structurées et transmises automatiquement via une Plateforme Agréée (PA) ou par l’intermédiaire d’un Opérateur de Dématérialisation (OD).

Réception obligatoire via une Plateforme Agréée (PA)

Le fait de limiter l’approche de la facturation électronique à la seule conformité revient également à ignorer que la mise en œuvre de la réforme, notamment à travers un projet pilote de facture électronique, permet un meilleur contrôle, une fluidité accrue des flux et un archivage optimisé.

À partir de septembre 2026, toutes les PME devront obligatoirement être en capacité de recevoir leurs factures électroniques via une Plateforme Agréée (PA). Cette étape marque le début effectif de la réforme pour la majorité des entreprises. Concrètement, cela signifie que chaque facture fournisseur transitera par une PA avant d’être mise à disposition de l’entreprise, sous un format structuré et conforme. Une fois réceptionnées, ces factures devront être automatiquement intégrées dans les logiciels comptables, ERP ou outils de gestion des achats. Cette automatisation remplace les processus actuels, souvent reposés sur des PDF envoyés par e-mail, imprimés puis ressaisis dans l’outil comptable.

En anticipant ces changements, les PME pourront bénéficier d’un flux fournisseur plus fiable, plus rapide et entièrement sécurisé, tout en réduisant les erreurs et les litiges liés au traitement manuel des factures.

Facturation Électronique : Yooz et Sage sont désormais immatriculés PA

Voici les dernières actualités sur la réforme de la facture électronique avec les immatriculations officielles de : Sage, sous le numéro 00052 et Yooz, sous le numéro 0047.

Bonne nouvelle pour les utilisateurs Sage, l’éditeur de logiciel permet de tester sa propre PA Sage Network.

Comment préparer votre PME à la facture électronique ?

Comme évoqué précédemment, la réforme de la facturation électronique apportera des changements majeurs dans la vie quotidienne des entreprises. Cette évolution représente également une véritable feuille de route pour 2026 permettant d’optimiser vos processus et de gagner en efficacité. Il est donc fortement recommandé de vous préparer dès maintenant afin d’assurer une transition en douceur. Pour cela, certaines étapes ne sont pas à négliger et doivent être anticipées bien en amont de la mise en œuvre effective de la réforme.

Cartographiez vos clients, fournisseurs, factures, processus et flux

Pour se préparer à la facturation électronique, vous devez d’abord revoir vos processus de facturation actuels. Les facteurs à analyser sont :

- Les erreurs de factures : si les numéros de factures entraînent des retards dans le paiement des ventes ou des services, vous pouvez envisager d'automatiser la création des factures

- La gestion de la base de données clients : les informations clients doivent être mises à jour régulièrement. Cependant, ce processus de mise à jour peut prendre un certain temps

- Les méthodes de contrôle : les systèmes d'archivage des factures doivent être efficaces pour permettre une investigation rapide des données, comme des audits

- Les registres comptables des paiements : les factures électroniques sont un moyen de limiter les erreurs de saisie

Faites un état des lieux de vos outils existants et à venir

Pour se préparer, vous devez procéder à une analyse de la situation actuelle. Cette étape vise à répondre à deux questions principales :

- Quelles sont vos factures affectées par la réforme ?

- Quels ajustements devez-vous apporter à votre organisation actuelle pour répondre aux exigences de facturation et de reporting électronique ?

Des données de haute qualité, complètes et centralisées sont essentielles, car les informations doivent être communiquées rapidement aux autorités fiscales. Vous devez commencer à enrichir vos données de référence le plus tôt possible ou réfléchir de manière plus globale à la gestion des données. Sur la base de cette évaluation, la deuxième étape consiste à définir vos objectifs de transformation.

Choisir une plateforme pour recevoir des factures électroniques

La plateforme PA doit pouvoir communiquer les informations relatives aux émissions et à la réception de chaque transaction à l’administration fiscale. Les entreprises disposent de plusieurs solutions pour envoyer et recevoir des factures électroniques.

- Une plateforme agréee (PA) : il s'agit d'une plateforme privée qui nécessite un enregistrement auprès de l'administration fiscale. Elle possède l’autorité nécessaire pour fournir les informations à l'état

- Un opérateur de dématérialisation (OD) : il s'agit d'un prestataire privé qui agit uniquement en qualité d'intermédiaire en utilisant une PA

Si vous avez un grand nombre de factures à traiter, la saisie manuelle des factures peut atteindre ses limites. Il est donc recommandé de s’orienter vers une PDP ou un OD.

Préparer votre entreprise à cette transition d’ici 2026

Quel que soit votre niveau de maturité numérique, la clé ici est de vous demander comment vous pouvez automatiser vos processus. Il est donc judicieux de commencer la digitalisation avant l’entrée en vigueur des réformes. Si vous ne l’avez pas déjà fait, donnez immédiatement la priorité aux premiers processus fournisseurs concernés.

L’adoption de formats hybrides comme Factur-X, qui combinent données lisibles et structurées, peut d’ailleurs faciliter cette transition. Voici quelques étapes que vous pouvez suivre pour préparer votre entreprise à cette évolution :

- Évaluation des besoins : Commencez par évaluer les besoins spécifiques de votre entreprise en matière de facturation électronique. Identifiez les processus de facturation actuels, les systèmes logiciels et de gestion utilisés, et les partenaires commerciaux avec lesquels vous échangez des factures.

- Connaissance de la réglementation : Renseignez-vous sur les réglementations fiscales et légales relatives à la facturation électronique dans votre juridiction.

- Choix d'une solution : Sélectionnez une solution de facturation électronique qui répond aux exigences légales de votre juridiction et qui est compatible avec vos systèmes existants.

- Planification du projet : Établissez un plan de projet détaillé pour la transition vers la facture électronique.

- Formation du personnel : Fournissez une formation adéquate à votre personnel pour qu'il puisse utiliser la nouvelle solution de facturation électronique.

- Tests et validation : Effectuez des tests complets pour vous assurer que la solution fonctionne correctement et qu'elle est conforme aux réglementations locales.

- Suivi et optimisation : Suivez les résultats de la transition et mesurez les avantages en termes d'efficacité, de réduction des coûts et de conformité fiscale

C’est l’approche la plus simple et la plus judicieuse. Ainsi, malgré les réformes, les entreprises se préparent toujours à recevoir et à traiter les factures électroniques, bénéficiant d’une productivité accrue dans des tâches telles que la vérification, l’achèvement et le rapprochement, qui relèvent de toute façon de la responsabilité des entreprises. La préparation à la transition vers la facture électronique est essentielle pour éviter les retards et les erreurs.

En suivant ces étapes, vous pouvez préparer votre entreprise à adopter la facturation électronique d’ici 2026 en toute confiance. Vous pouvez bénéficier de l’ensemble des fonctionnalités qui s’offrent à vous et bénéficier tout en bénéficiant des mêmes avantages que votre système actuel. La réforme vous aide également à respecter une réglementation plus stricte en matière de traitement des données financières (article 62 de la loi de finances 2023).

Les solutions Apogea pour accompagner votre conformité

Avec l’arrivée de la nouvelle réforme exigeant des factures électroniques, de nombreuses entreprises se tournent vers des solutions de facturation électronique. Si vous êtes à la recherche d’un logiciel de dématérialisation conforme et certifié, découvrez nos solutions pour passer à la facturation électronique dans le format facture exigé par la législation, avec des outils performants et fiables.

Le logiciel Sage Business cloud Comptabilité

Sage Business cloud Comptabilité est un outil spécialement adapté aux auto-entrepreneurs, aux TPE et aux PME. Avec ce type de logiciel, vous pouvez facilement gérer les commandes, préparer les factures et gérer l’ensemble de votre comptabilité dans un seul outil.

Cette solution vous fait gagner en efficacité. Vous gagnez également un gain de temps très important. En choisissant la solution Sage Business cloud Comptabilité, vous centralisez vos informations comptables en un seul endroit et vous profitez des avantages de l’archivage électronique.

De plus, au sein de l’outil, vous pouvez gérer votre trésorerie et suivre les indicateurs de performance grâce à des tableaux de bord personnalisables.

Sage Automatisation comptable

Sage Automatisation comptable est un logiciel intégré à la comptabilité qui simplifie le traitement des factures entrantes, des reçus à la numérisation et à l’archivage, y compris l’intégration automatique dans la comptabilité, la validation et les reçus de paiement. Ses avantages : capture et saisie automatiques des factures grâce à la gestion de l’information, suppression la nouvelle saisie des données comptables, processus de vérification des factures non numérisées et 100 % personnalisable grâce à la mise en œuvre de circuits de vérification personnalisés.

De plus, Sage Automatisation comptable est compatible avec votre logiciel de facturation Sage. L’outil vous permet de respecter les mentions légales obligatoires et de dématérialiser votre facture d’une manière rapide et intuitive.

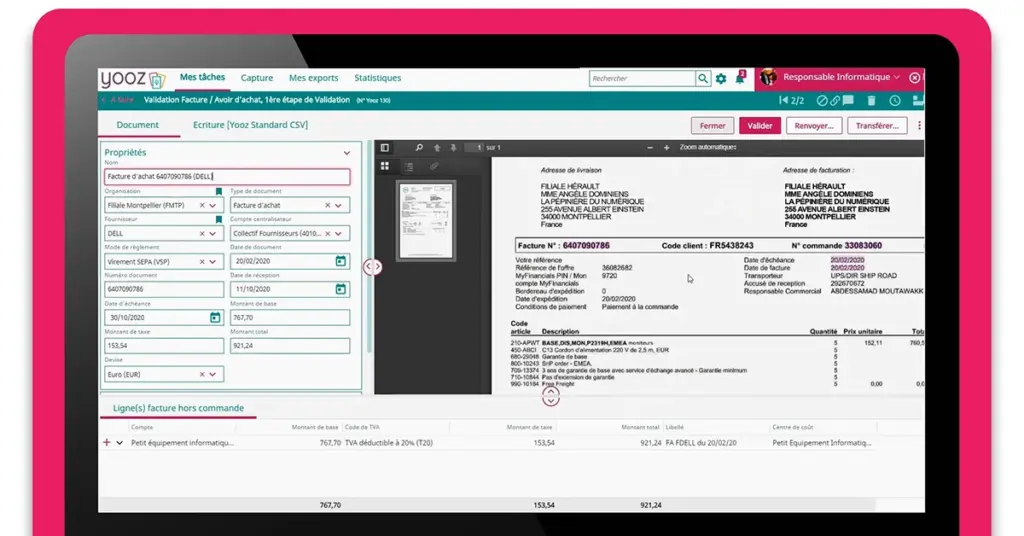

Le logiciel de dématérialisation Yooz

Le logiciel Yooz, conçu pour les entreprises et les cabinets comptables, présente des fonctionnalités qui permettent non seulement la dématérialisation des factures, mais également l’optimisation du processus d’achat. Tout ceci grâce à l’intégration de l’intelligence artificielle et des technologies de Deep Learning.

Cet outil pour les factures électroniques, vous garantit une parfaite traçabilité, le respect des normes en vigueur, la sécurité et la protection des informations, tout en visant le statut de plateforme dématérialisée partenaire dans la perspective de la réforme de la facture électronique.

La conception de Yooz permet également de fonctionner de manière native avec plus de 250 logiciels comptables et ERP (notamment Sage, Cegid, Oracle, etc.).