La gestion financière évolue rapidement et les entreprises cherchent aujourd’hui des solutions capables de simplifier à la fois le suivi bancaire, la facturation, la comptabilité et le pilotage de leur activité. Dans ce paysage, Pennylane et Qonto se démarquent comme deux options très populaires… mais leurs objectifs et leurs usages ne sont pas les mêmes.

D’un côté, Pennylane propose une plateforme complète qui centralise la comptabilité, la facturation et la trésorerie. De l’autre, Qonto offre une expérience bancaire moderne, rapide et intuitive, particulièrement appréciée des indépendants et des jeunes entreprises.

Alors, quelle solution convient le mieux à votre structure en 2026 ?

Dans cet article, nous analysons les deux outils selon les critères essentiels : fonctionnalités, gestion comptable, expérience utilisateur, automatisation, coûts, profils d’entreprises concernés et complémentarités possibles.

Et en tant qu’intégrateur expert des solutions de gestion, nous partageons également notre vision terrain afin de vous aider à faire un choix clair, informé… et réellement adapté aux besoins de votre organisation.

Présentation des deux solutions

Dans un marché de la gestion financière en pleine transformation, Pennylane et Qonto figurent parmi les solutions les plus plébiscitées pour simplifier le pilotage bancaire, la facturation et la comptabilité. Pourtant, leurs approches diffèrent profondément, aussi bien dans leur positionnement que dans la manière dont elles accompagnent les entreprises au quotidien.

Pennylane : l'outil qui réunit vos finances, votre comptabilité et votre compte pro

Pennylane est souvent perçue comme une solution « tout-en-un » pensée pour les entreprises souhaitant centraliser comptabilité, gestion et pilotage financier dans un seul espace.

Son cœur de métier : la comptabilité collaborative et automatisée, enrichie de modules de facturation, de gestion des paiements et d’un compte professionnel intégré.

Créée pour rapprocher les dirigeants et les experts-comptables autour d’une donnée unique et fiable, Pennylane s’est rapidement imposée grâce à :

- son automatisation avancée (rapprochements, écritures, paiements),

- sa vision financière consolidée en temps réel,

- sa capacité à réunir facturation, comptabilité, banque et pilotage dans un seul outil,

- et, une approche conçue pour les TPE/PME en croissance, avec du volume et des processus à structurer.

💡 À retenir : Pennylane convient particulièrement aux entreprises…

qui cherchent une solution complète pour structurer leurs finances,

avec des flux comptables importants,

ou un besoin fort de pilotage et d’automatisation,

et qui souhaitent fluidifier la collaboration avec leur expert-comptable.

Démonstration du logiciel comptable dernière génération Pennylane !

Qonto, la néobanque professionnelle simple et ultra-intuitive

Qonto adopte une philosophie très différente. Il ne s’agit pas d’un outil comptable ou d’une plateforme de gestion complète, mais d’une solution bancaire moderne, pensée pour simplifier toutes les opérations du quotidien : paiements, cartes bancaires, virements, notes de frais, accès multi-utilisateurs…

Qonto vise avant tout la rapidité, la simplicité et l’efficacité, un outil accessible en quelques minutes, sans paramétrage complexe, et parfaitement adapté aux petites structures.

Pourquoi les entreprises aiment Qonto :

- Simplicité d’usage : interface fluide et immédiate.

- Gestion bancaire avancée : cartes virtuelles/physiques, sous-comptes, plafonds, règles de dépenses.

- Gain de temps : démarches administratives minimisées, ouverture de compte express.

- Ergonomie : un produit pensé pour des équipes sans expertise financière.

💡 À retenir : Qonto convient particulièrement aux entreprises…

- qui veulent une banque professionnelle simple et rapide,

- sans besoin d’outils comptables avancés,

- avec une équipe restreinte ou des processus financiers légers,

- ou qui recherchent un outil idéal pour démarrer ou structurer leurs dépenses.

Comparatif fonctionnel Pennylane vs Qonto

Au-delà de leur positionnement, ce sont surtout leurs fonctionnalités concrètes qui permettent de distinguer Pennylane et Qonto. Voici une comparaison sur les aspects clés pour toute PME souhaitant simplifier sa gestion financière, structurer ses flux comptables et optimiser son suivi bancaire en 2026.

Gestion bancaire et opérations du quotidien

| Critère | Pennylane | Qonto |

|---|---|---|

| Comptes & opérations bancaires | Compte pro intégré via partenaire bancaire, connecté à la plateforme de gestion | Compte pro complet, au cœur de la solution, conçu pour les opérations du quotidien |

| Cartes bancaires | Cartes physiques et virtuelles disponibles, principalement orientées usage interne | Large gamme de cartes physiques et virtuelles, sous-comptes, plafonds et règles de dépenses |

| Virements & paiements | Paiements depuis Pennylane, intégrés aux workflows comptables et au suivi des factures | Interface optimisée pour les virements rapides, paiements en masse et gestion multi-utilisateurs |

| Gestion des dépenses | Suivi des dépenses lié aux factures, écritures et comptabilité | Module avancé de gestion des dépenses : validation, justificatifs, workflows simples |

| Simplicité d’usage | Solution complète nécessitant une prise en main plus approfondie | Expérience très intuitive, pensée pour des équipes sans expertise financière |

💡 À retenir :

Qonto est idéal pour les entreprises qui cherchent une solution bancaire fluide, moderne et immédiate, centrée sur la gestion des paiements et cartes.

Pennylane se démarque lorsqu’il s’agit d’intégrer les opérations dans une logique comptable et financière complète

Comptabilité, facturation & vision financière

| Aspect analysé | Pennylane | Qonto |

|---|---|---|

| Comptabilité | Module comptable complet : écritures, rapprochements, TVA, reporting | Pré-comptabilité basique, centrée sur la catégorisation de transactions |

| Collaboration avec l’expert-comptable | Espace collaboratif dédié, partage de pièces, automatisation des échanges | Exports des données bancaires, la collaboration se fait via un outil tiers |

| Facturation & paiements | Facturation intégrée, suivi des règlements, relances, lien direct avec la compta | Module de facturation simple, adapté aux indépendants et petites structures |

| Gestion de trésorerie | Tableaux de bord, vision consolidée, indicateurs de performance financière | Vue principalement bancaire : soldes et flux, sans pilotage avancé |

| Pilotage financier | Outil structurant pour le suivi de la performance et l’analyse des marges | Non prévu nativement, nécessite un outil complémentaire |

💡Zoom sur la philosophie produit :

Pennylane met l’accent sur la fiabilité des données financières, l’automatisation comptable et la collaboration avec les experts-comptables.

Qonto privilégie la rapidité opérationnelle, la simplicité et la gestion bancaire intuitive.

Automatisation & intégrations

| Critère | Pennylane | Qonto |

|---|---|---|

| Automatisation comptable | Automatisation avancée : règles de catégorisation, rapprochements, génération d’écritures | Automatisation légère, orientée simplification des opérations bancaires |

| Rapprochements bancaires | Rapprochements intégrés à la comptabilité, avec liaison factures ↔ paiements | Catégorisation des opérations, sans logique comptable complète |

| Imports / exports | Imports de factures, pièces comptables, données clients/fournisseurs | Exports bancaires standard (CSV, PDF) pour traitement externe |

| API & connecteurs | API ouverte et connecteurs orientés comptabilité et outils de gestion | API orientée services bancaires et intégration avec quelques outils tiers |

| Interopérabilité | Forte intégration avec l’écosystème financier et comptable de l’entreprise | Interopérabilité surtout centrée sur l’univers bancaire |

💡Zoom sur l’automatisation & intégrations

Pennylane mise sur une automatisation poussée de toute la chaîne financière, avec des règles comptables avancées, des rapprochements automatiques et un écosystème d’intégrations pensé pour connecter la plateforme au SI de l’entreprise (compta, gestion, CRM, facturation…).

Qonto, de son côté, privilégie une automatisation centrée sur les opérations bancaires, avec des workflows simples pour les dépenses, les justificatifs et les paiements, ainsi qu’une API orientée services bancaires pour faciliter la connexion à des outils tiers.

Les avantages et limites de chaque solution

Pennylane et Qonto ne répondent pas aux mêmes logiques d’entreprise. Pour bien choisir, il est essentiel d’évaluer les forces et les limites de chaque solution en fonction de vos besoins financiers, de votre organisation et de votre niveau de maturité comptable.

Les points forts de Pennylane

- Plateforme financière unifiée regroupant comptabilité, facturation, trésorerie et banque

- Automatisation avancée des écritures, rapprochements et workflows financiers.

- Collaboration fluide avec l’expert-comptable grâce à un espace dédié.

- Vision financière consolidée pour piloter l’activité en temps réel.

- Adaptée aux TPE/PME et entreprises en croissance avec des processus à structurer.

Quelques limites à considérer

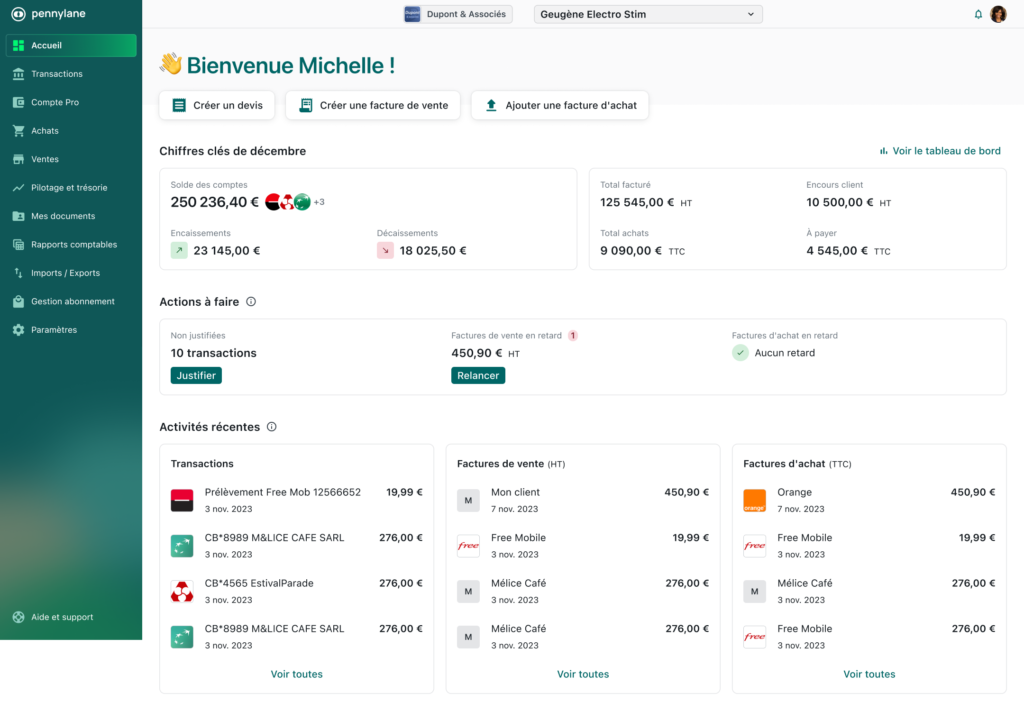

Interface de la solution Pennylane

| Critère | Pennylane | Qonto |

|---|---|---|

| Évolutivité | Solution riche qui peut nécessiter un accompagnement lors de la montée en charge | Peut rapidement montrer ses limites si l’entreprise grandit ou complexifie sa gestion financière |

| Liberté sur les outils liés | Très axé sur la centralisation financière, peut nécessiter un cadre d’intégration précis | Interopérabilité centrée sur les opérations bancaires, moins ouverte vers les outils comptables avancés |

| Adaptation aux cas complexes | Moins adapté aux structures très simples ou aux micro-entreprises (risque de surdimensionnement) | Pas conçu pour les environnements multi-entités, multi-process ou les besoins comptables avancés |

Les points forts de Qonto

- Interface simple, intuitive, immédiatement exploitable par n’importe quelle équipe.

- Solution bancaire moderne : cartes physiques/virtuelles, sous-comptes, accès multi-utilisateurs.

- Processus très fluides pour les dépenses, les virements et le suivi bancaire.

- Idéal pour les indépendants, TPE ou structures cherchant une solution bancaire rapide à déployer.

- Peu de maintenance, très facile à adopter dans les petites organisations.

💡Conseil Apogea : Si vous hésitez entre les Pennylane & Qonto, le bon réflexe est de :

- clarifier vos besoins financiers actuels et ceux à venir (banque, comptabilité, facturation, pilotage…),

- évaluer le niveau d’automatisation et de centralisation nécessaire pour fiabiliser vos flux,

- tester les deux solutions via une démo ou un essai, afin de mesurer laquelle s’adapte le mieux à votre organisation et à votre rythme de travail.

Conclusion : Pennylane ou Qonto, que choisir en 2026 ?

En 2026, le choix entre Pennylane et Qonto dépend principalement de votre niveau de maturité financière, de la complexité de vos processus internes et de vos perspectives de croissance.

Vous cherchez une solution bancaire simple, intuitive, rapide à mettre en place, qui facilite les paiements, les cartes et la gestion des dépenses au quotidien ?

👉 Qonto répond parfaitement aux besoins des indépendants, TPE et jeunes entreprises souhaitant un outil bancaire moderne et efficace.

Vous avez besoin d’une plateforme financière unifiée, capable de centraliser comptabilité, facturation, trésorerie et pilotage, tout en automatisant vos flux pour gagner en fiabilité ?

👉 Pennylane est une solution plus complète et structurante, pensée pour les TPE/PME en croissance et les organisations qui veulent professionnaliser leur gestion financière.

📩 Envie d’aller plus loin avec Pennylane ?

En tant qu’intégrateur expert des solutions de gestion, Apogea vous accompagne dans :

l’analyse de vos besoins,

le choix de la solution adaptée,

le déploiement et le paramétrage de Pennylane,

la formation et l’accompagnement au quotidien.

FAQ – Vos questions fréquentes

Quelle est la différence entre Pennylane et Qonto ?

Pennylane et Qonto ne répondent pas au même besoin :

Pennylane est une plateforme de gestion financière et comptable : facturation, comptabilité, trésorerie, pilotage.

Qonto est une néobanque professionnelle, centrée sur la gestion des paiements, des cartes et des opérations bancaires.

Pennylane structure les flux financiers, tandis que Qonto simplifie la banque au quotidien.

Les deux peuvent être complémentaires selon votre organisation.

Pennylane peut-il remplacer Qonto ?

Pas totalement : leurs usages sont différents.

Pennylane propose un compte pro intégré, mais moins complet qu’une vraie néobanque.

Qonto offre des services bancaires avancés : cartes, sous-comptes, virements rapides, gestion des dépenses.

Pennylane ne couvre pas les besoins d’une banque, mais excelle sur la comptabilité et le pilotage financier.

Beaucoup d’entreprises utilisent Qonto + Pennylane en complément.

Quelle solution choisir pour une PME : Pennylane ou Qonto ?

Le choix dépend surtout de la maturité financière de l’entreprise :

Pennylane convient mieux aux PME qui veulent :

structurer leur comptabilité,

automatiser leurs processus financiers,

centraliser facturation, trésorerie et pilotage,

collaborer efficacement avec leur expert-comptable.

Qonto est adapté si votre besoin principal est :

une solution bancaire simple et rapide,

des cartes et règles de dépenses pour les équipes,

un outil accessible sans paramétrage complexe.

Peut-on utiliser Pennylane et Qonto ensemble ?

Oui, et c’est même l’une des configurations les plus utilisées.

Qonto sert de banque professionnelle pour les paiements, cartes et virements.

Pennylane récupère automatiquement les transactions pour :

automatiser la comptabilité,

lier paiements et factures,

suivre la trésorerie en temps réel.

Cette combinaison permet d’avoir une banque moderne + une gestion financière complète.